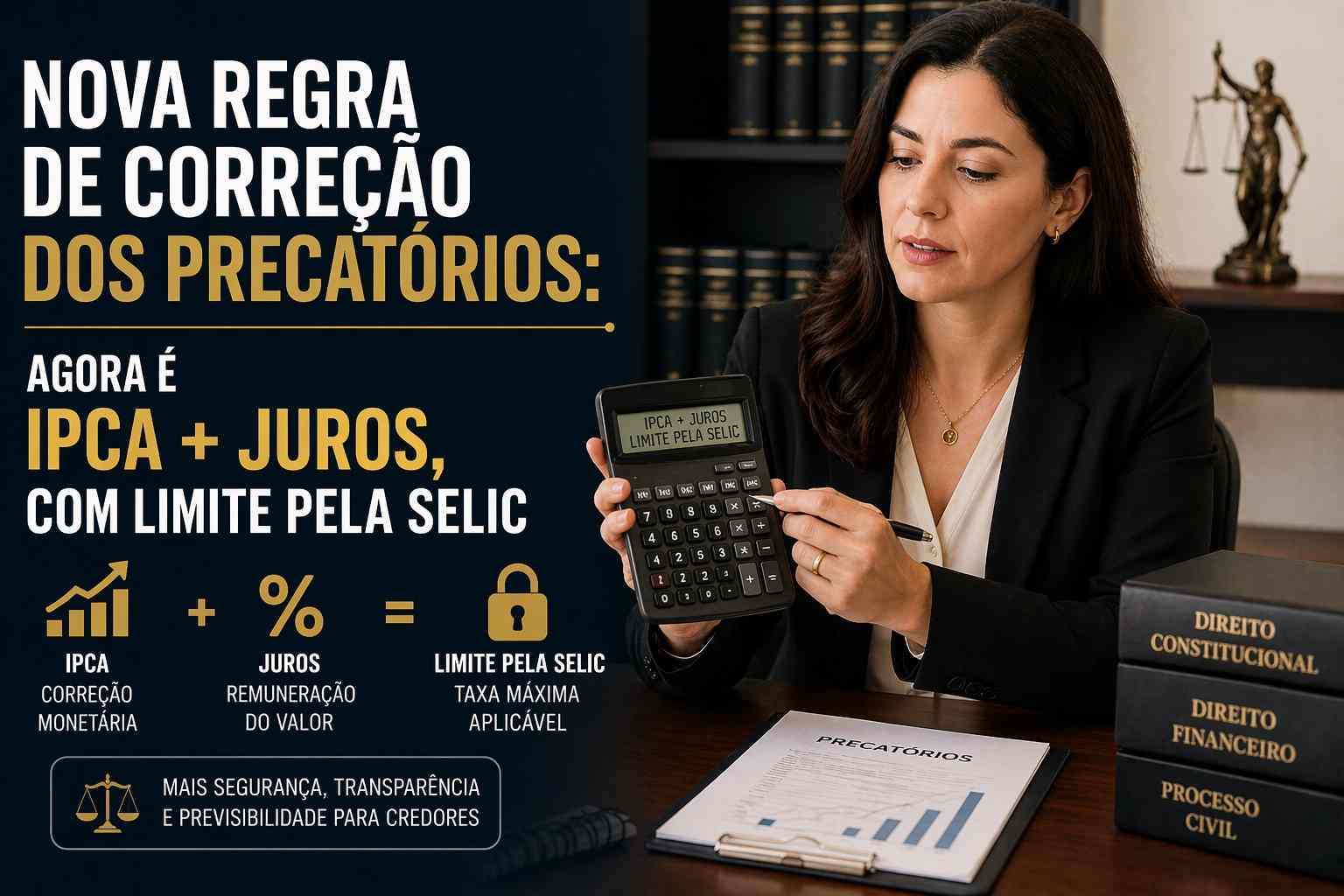

A forma de atualização dos precatórios sempre foi um ponto sensível para credores e para o próprio poder público. Em 2026, a dúvida mais comum deixou de ser se a regra é Selic ou IPCA em abstrato. Com a promulgação da Emenda Constitucional 136/2025, o regime foi alterado, e a lógica agora é outra. Hoje, a regra de correção dos precatórios geral passou a ser a correção monetária pelo IPCA, com incidência de juros de mora de 2% ao ano.

No entanto, existe um limite importante: se a soma do IPCA com os juros superar a taxa Selic no mês da atualização, aplica-se a Selic em substituição. Para precatórios de natureza tributária, a atualização continua sendo feita exclusivamente pela Selic.

Isso muda não apenas o cálculo do crédito, mas também a estratégia de quem pretende esperar o pagamento ou negociar o precatório.

O que mudou com a EC 136/2025

A principal mudança foi o abandono da ideia de que a Selic seria, em regra, o índice central de atualização dos precatórios. A EC 136/2025 instituiu um novo modelo: correção monetária pelo IPCA e juros de mora de 2% ao ano, com aplicação subsidiária da Selic apenas quando ela for menor do que o resultado da soma entre IPCA e juros.

Na prática, isso significa que a Selic deixou de ser a regra geral para todos os casos. Ela passou a funcionar como um teto em boa parte dos precatórios não tributários.

Outro ponto importante é que os créditos tributários seguem um regime próprio. Neles, a atualização permanece vinculada exclusivamente à Selic, mantendo simetria com a forma como a Fazenda Pública atualiza seus próprios créditos tributários.

Como funciona a nova correção na prática

Para os precatórios em geral, o cálculo agora segue esta lógica:

Primeiro, aplica-se a correção monetária pelo IPCA. Depois, acrescentam-se os juros de mora de 2% ao ano, calculados de forma simples. Se, em determinado mês, a soma desses dois componentes superar a taxa Selic, a Selic substitui esse resultado naquele período.

Esse detalhe é importante porque evita afirmar, de forma absoluta, que todo precatório agora renderá sempre IPCA + 2%. A regra correta é: IPCA + juros de 2% ao ano, salvo quando esse resultado ultrapassar a Selic.

Também existe uma distinção operacional entre entes federativos. O CNJ orientou que, para a Fazenda Pública federal, os novos critérios se aplicam a partir de setembro de 2025. Já para as Fazendas estaduais, distrital e municipais, a aplicação ocorre a partir de agosto de 2025.

Quando a Selic ainda se aplica

A Selic não desapareceu do sistema. Ela continua relevante em duas hipóteses principais.

A primeira envolve os precatórios tributários. Nesses casos, a atualização monetária permanece exclusivamente pela Selic, sem aplicação do modelo de IPCA mais juros.

A segunda ocorre quando, nos precatórios não tributários, a soma entre IPCA e juros de mora de 2% ao ano ultrapassa a Selic no mês da atualização. Nessa situação, a Selic substitui o critério composto.

Portanto, o artigo não pode mais trabalhar com a premissa de que a Selic é a tendência consolidada após o trânsito em julgado para os precatórios em geral. Essa formulação ficou superada com a EC 136/2025.

O que isso muda para quem tem um precatório

A mudança tem impacto direto na expectativa de valor do crédito.

Antes, muitos textos trabalhavam com a ideia de que a Selic tenderia a limitar o crescimento do precatório de forma mais ampla. Agora, o cenário ficou mais técnico. Em muitos casos, a conta parte de IPCA + juros de mora de 2% ao ano, o que pode gerar um comportamento diferente conforme o ambiente macroeconômico e a trajetória da própria Selic.

Isso exige mais cuidado na análise do valor projetado. O credor não deve olhar apenas para o valor nominal do precatório, mas também para:

- o tipo de crédito

- a natureza tributária ou não tributária

- o ente devedor

- a fase do cálculo

- o prazo provável de pagamento

Esses fatores influenciam diretamente a atratividade econômica de esperar ou vender.

Impacto na compra e venda de precatórios

O mercado de cessão de precatórios reage rapidamente a qualquer alteração no índice de correção. Isso acontece porque o preço de compra considera risco, prazo e expectativa de atualização do crédito.

Com a EC 136/2025, a análise ficou mais refinada. Não basta mais assumir uma regra única e linear. É preciso verificar se o caso concreto seguirá IPCA + 2% ao ano, se haverá limitação pela Selic em determinados períodos e se o crédito é tributário, hipótese em que a Selic segue sozinha como índice de atualização.

Na prática, isso afeta o cálculo do deságio. Um comprador profissional tende a precificar o crédito considerando o regime efetivamente aplicável, o histórico do ente devedor e o tempo estimado até a liquidação.

Vale a pena vender o precatório com a nova regra

A resposta continua dependendo do perfil do credor, mas a análise precisa partir da regra correta.

Se o crédito estiver sujeito ao novo regime geral, o potencial de atualização pode ser diferente daquele que se imaginava sob a premissa antiga de predominância da Selic. Por outro lado, isso não elimina fatores centrais como demora no pagamento, risco fiscal do ente devedor e custo de oportunidade do capital.

Em termos práticos, a venda costuma ganhar força quando o credor:

- precisa de liquidez no curto prazo

- não quer assumir anos de espera

- tem um precatório vinculado a ente com histórico ruim de pagamento

- prefere trocar incerteza jurídica e temporal por previsibilidade financeira

Já a manutenção do crédito pode fazer sentido quando o prazo estimado não é excessivo e o credor consegue suportar a espera com tranquilidade financeira.

Atenção a um detalhe importante: período sem juros de mora

Outro ponto técnico que merece menção no texto é que, durante o período previsto no § 5º do art. 100 da Constituição, incide exclusivamente atualização monetária, sem juros de mora. O CNJ reafirmou essa orientação ao regulamentar os efeitos imediatos da EC 136/2025.

Esse detalhe é importante porque evita simplificações do tipo “sempre haverá IPCA + 2% ao ano em todo o período”. Não é assim. A incidência dos juros depende da fase e do contexto jurídico do requisitório.

Conclusão

A regra dos precatórios mudou. Com a EC 136/2025, a fórmula geral passou a ser correção monetária pelo IPCA com juros de mora de 2% ao ano, observada a trava da Selic quando essa soma for superior ao índice mensal da taxa. Nos precatórios de natureza tributária, a atualização continua sendo feita exclusivamente pela Selic.

Isso corrige a premissa central do texto anterior e muda a forma correta de explicar o tema. Em vez de apresentar a Selic como regra predominante para os precatórios em geral, o artigo precisa mostrar que o regime atual é híbrido e depende da natureza do crédito e do resultado do cálculo em cada período.

Para o credor, a consequência é clara: a decisão de esperar ou negociar o precatório deve ser tomada com base no regime efetivamente aplicável ao seu caso, e não em uma fórmula genérica já superada pela nova emenda constitucional.